#Apakah hanya 5 orang yang terlibat dalam kasus Korupsi Pembiayaan Multiguna Bank Jatim Cabang Syariah Sidoarjo kepada Karyawan PT. Astra Sedaya Finance Cabang Surabaya I (PT ACC )? Bagaimana dengan Penyelia Ninin Yusmianti, Yudha Prakosa dan M. Yunus? Lalu bagaimana pula M. Pramudya Iskandar, Bambang Ariyanto dan Rachmat Hadi Kusumo, SE selaku Pemimpin Bank Jatim Cabang Syariah Sidoarjo dan Lisa Mariam Branch Manager PT ACC?#

Dua Terdakwa kasus perkara Korupsi Pembiayaan Multiguna oleh Bank Jatim Cabang Syariah Sidoarjo kepada PT. Astra Sedaya Finance Cabang Surabaya I (PT ACC) pada tahun 2016 - 2018 yang merugikan keuangan negara sebesar Rp25.356.820.524,74 (duapuluh lima milyar tiga ratus lima puluh enam juta delapan ratus duapuluh ribu lima ratus dua puluh empat rupiah tujuh puluh empat sen) diadili di Pengadilan Tipikor pada Pengadilan Negeri (PN) Surabaya di Jalan Raya Juanda, Sidaorjo, Jawa Timur (Selasa, 07 Juni 2022) sedangkan 2 lagi masih buronan

Kedua Terdakwa itu adalah Ario Ardianzah selaku Staf Analisi Pembiyayaan (Account Officer) Bank Jatim Cabang Syariah Sidoarjo dan Yuniwati Kusuwardani selaku Service Coordinator PT. Astra Sedaya Finance Cabang Surabaya I (Ketiga Terdakwa dalam penuntutan masing-masing terpisah)

Sedangkan yang masih buron adalah Henrik Wahyono selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I dan Moch. Una Marnain selaku Supervisor PT. Astra Sedaya Finance Cabang Kediri

Kedua Terdakwa itu adalah Ario Ardianzah selaku Staf Analisi Pembiyayaan (Account Officer) Bank Jatim Cabang Syariah Sidoarjo dan Yuniwati Kusuwardani selaku Service Coordinator PT. Astra Sedaya Finance Cabang Surabaya I (Ketiga Terdakwa dalam penuntutan masing-masing terpisah)

Sedangkan yang masih buron adalah Henrik Wahyono selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I dan Moch. Una Marnain selaku Supervisor PT. Astra Sedaya Finance Cabang Kediri

Bayangkan saja untuk 2 tahun terakhir ini (2021 - 2022), Majelis Hakim Pengadilan Tipikor pada Pengadilan Negeri (PN) Surabaya sudah bahkan sedang mengadili beberapa perkara Korupsi Bank, diantaranya Bank Mandiri, Bank BRI, Bank Jatim Cabang Surabaya, Bak Jatim Cabang Mojokerto, Bank Jatim Cabang Kepanjen Kab. Malang sebesar Rp179 M, walau kasus ini masih “meninggalkan teka teki” ditangan penyidik Kejati Jatim, kemudian Bank Jatim Cabang Utama Surabaya, Bank Syariah Mandiri (BSM) Cabang Sidoarjo, dan hari ini Bank Jatim Cabang Syariah Sidoarjo

Sedangkan Kepala Daerah (Bupati / Wali Kota) di Jawa Timur untuk 2 tahun terkahir (2021 - 2022) yang diadili di Pengadilan Tipikor pada Pengadilan Negeri (PN) Surabaya diataranya Bupati Sidoarjo Saiful Ilah, Bupati Nganjuk Taufiqurrahman, Bupati Nganjuk Novi Rahman Hidayat, Bupati Malang Rendra Kresna, Bupati Mojokerto Mustofa Kamal Pasha, Bupati Probolinggo Puput Tntriana Sari dan Wali Kota Batu Eddy Rumpoko

Kedua kasus Korupsi diatas yang menjandi ‘primadona’ di Pengadilan Tipikor pada Pengadilan Negeri (PN) Surabaya ini, masih meninggalkan berbagai pertanyaan terkait pihak-pihak yang terlibat namun tak tersentuh tangan-tangan hukum”

Begitu juga dalam kasus pekara Korupsi Pembiayaan Multiguna Bank Jatim Cabang Syariah Sidoarjo pada tahun 2016 - 2018 kepada Karyawan PT. Astra Sedaya Finance Cabang Surabaya I (PT ACC) yang merugikan keuangan negara sebesar Rp25.356.820.524,74 (duapuluh lima milyar tiga ratus lima puluh enam juta delapan ratus duapuluh ribu lima ratus dua puluh empat rupiah tujuh puluh empat sen)

Bagaimana dengan Penyelia Bank Jatim Cabang Syariah Sidoarjo Ninin Yusmianti, Yudha Prakosa dan M. Yunus? Lalu bagaimana pula dengan M. Pramudya Iskandar, Bambang Ariyanto dan Rachmat Hadi Kusumo, SE selaku Pemimpin Bank Jatim Cabang Syariah Sidoarjo serta Lisa Mariam selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya?

Sebab dalam surat dakwaan JPU Kejari Surabaya menyebutkan, pada tahun 2013, PT. Bank Jatim Syariah Cabang Pembantu Sidoarjo telah melakukan Perjanjian Kerjasama Pemberian Fasilitas Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Cabang Surabaya, yang dituangkan dalam PKS (perjanjian kerja sama) Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013, yang ditanda tangani oleh M. Pramudya Iskandar mewakili dari pihak Bank Jatim Cabang Syariah dan Lisa Maryam selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I Jl Panglima Sudirman No,24-30 Surabaya, perjanjian berlaku selama 5 tahun terhitung sejak dilakukan penandatanganan PKS (14 Juni 2013 s/d 14 Juni 2018).

Bahwa Surat Kuasa dari Direktur PT. Astra Sedaya Finance Jakarta Nomor : 027/SK-OH-ASF-BSBY-1/CL/VI/11 tanggal 10 Juni 2011, tidak memberikan wewenang kepada Lisa Mariam selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya untuk menandatangani Perjanjian kerjasama terkait dengan Pembiayaan yang diberikan oleh pihak ketiga kepada Karyawan di lingkungan PT. Astra Sedaya Finance, sehingga PKS Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013 tersebut ditandatangani oleh pihak atau orang yang tidak mempunyai wewenang dan legalitas untuk menandatanganinya.

Lalu mengapa JPU hanya menyeret Ario Ardianzah selaku staf Analis (Account Officer) Pembiyayaan Bank Jatim Cabang Syariah Sidoarjo? Bagaimana dan siapa Analis (Account Officer) Pembiyayaan Bank Jatim Cabang Syariah Sidoarjo dalam kasus ini?

Selain itu JPU juga menyebutkan dalam surat dakwaannya, bahwa Terdakwa Ario Ardianzah selaku Staf Analis (Account Officer) Pembiyayaan Bank Jatim Cabang Syariah Sidoarjo dengan sepengetahuan atasannya yaitu Ninin Yusmianti (periode 2015-Agustus 2018), Yudha Prakosa (periode Agustus 2018 s/d tahun 2020) masing masing selaku Penyelia Pembiayaan dan M. Yunus (periode 04 Pebruari 2015 s/d Juni 2017), M. Fachuruddin (alm), (periode 2017 s/d Maret 2018), Bambang Ariyanto (periode April 2018 s/d September 2019) dan Rachmat Kusumo, SE (periode 20 September 2019 s/d sekarang), masing-masing menjabat sebagai Pemimpin Bank Jatim Cabang Syariah Sidoarjo telah menerima dan memeriksa berkas pengajuan Permohonan Pembiayaan Karyawan PT. Astra Sedaya Finance yang dikoordinir oleh Hendrik Wahyono dan Yuniwati serta Moch. Una Marnain. Selanjutnya terhadap berkas Permohonan tersebut oleh terdakwa Ario Ardianzah serta Komite Pemutus Kredit pada Bank Jatim Cabang Syariah Sidoarjo tidak dilakukan pemeriksaan secara mendalam

Membaca surat dakwaan JPU ini, apakah semua kesalahan itu menjadi tanggung jawab Terdakwa Ario Ardianzah sementara atasan Terdakwa cukup sebagai penonoton saja alias sebagai saksi?

Persidangan berlangsung dalam II sessions, yang pertama pembacaan surat dakwaan JPU terhadap Terdakwa Ario Ardianzah dan kemudian dilanjutkan dengan pembacaan dakwaa terhadap Terdakwa Yuniwati Kusuwardani

Dalam surat dakwaan JPU dijelaskan, bahwa terdakwa ARIO ARDIANZAH selaku Staf ANALIS PEMBIAYAAN (Account Officer) pada Bank Jatim Cabang Syariah Sidoarjo yang diangkat berdasarkan Surat Keputusan Direksi PT. Bank Jatim Tbk No. 051/101/KEP/Dir/SDM tanggal 21 Juni 2013 Jo. No.054/44/KEP/Dir/SDM tanggal 6 April 2016 Jo. No. 058/005/Dir/HCP/KEP tanggal 11 Januari 2019 bersama-sama dengan saksi BAMBANG ARIYANTO, selaku Pjs. Pemimpin Bank Jatim Cabang Syariah Sidoarjo tanggal 06 April 2018 selanjutnya tanggal 31 Desember 2018 sampai dengan bulan September 2019, selaku Pemimpin Bank Jatim Cabang Syariah Sidoarjo (dalam penuntutan terpisah), HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I periode 13 Juli 2013 sampai dengan 10 April 2018 (diajukan dalam penuntutan terpisah / saat ini masih dalam pencarian orang), Saksi YUNIWATI KUSWARDANI selaku Service Coordinator PT. Astra Sedaya Finance Cabang Surabaya I berdasarkan Surat dari PAP HEAD PT. Astra Sedaya Finance, Nomor : 247/PAP-RSU/VIII/2012 tanggal 01 Agustus 2012 perihal Pemberitahuan Mutasi Jabatan s/d tahun 2016 risign karena pensiun (diajukan dalam penuntutan terpisah) dan MOCH. UNA MARNAIN selaku Supervisor PT. Astra Sedaya Finance Cabang Kediri (diajukan dalam penuntutan terpisah/saat ini dalam Pencarian orang)

Pada kurun waktu antara bulan Januari 2016, sampai dengan bulan Desember 2020 atau setidak tidaknya pada suatu waktu antara tahun 2016 sampai dengan tahun 2020, bertempat di kantor Bank Jatim Cabang Syariah Sidoarjo di Jl. Sunandar Priyo Sudarmo No. 138, Kuthuk, Sidokare Kab. Sidoarjo dan di Kantor PT Astra Sedaya Finance Cabang Surabaya I Jl. Panglima Sudirman No. 24 – 30 Surabaya atau setidak-tidaknya pada tempat-tempat lain yang masih termasuk dalam daerah hukum Pengadilan Tindak Pidana Korupsi pada Pengadilan Negeri Surabaya yang berdasarkan ketentuan pasal 35 ayat (2) Undang-undang RI Nomor : 46 Tahun 2009 tentang Pembentukan Pengadilan Tindak Pidana Korupsi berwenang memeriksa dan mengadili perkaranya, sebagai orang yang melakukan

Atau turut serta melakukan perbuatan secara melawan hukum memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan Negara atau Perekonomian Negara dengan cara sebagai berikut :

Pada kurun waktu antara bulan Januari 2016, sampai dengan bulan Desember 2020 atau setidak tidaknya pada suatu waktu antara tahun 2016 sampai dengan tahun 2020, bertempat di kantor Bank Jatim Cabang Syariah Sidoarjo di Jl. Sunandar Priyo Sudarmo No. 138, Kuthuk, Sidokare Kab. Sidoarjo dan di Kantor PT Astra Sedaya Finance Cabang Surabaya I Jl. Panglima Sudirman No. 24 – 30 Surabaya atau setidak-tidaknya pada tempat-tempat lain yang masih termasuk dalam daerah hukum Pengadilan Tindak Pidana Korupsi pada Pengadilan Negeri Surabaya yang berdasarkan ketentuan pasal 35 ayat (2) Undang-undang RI Nomor : 46 Tahun 2009 tentang Pembentukan Pengadilan Tindak Pidana Korupsi berwenang memeriksa dan mengadili perkaranya, sebagai orang yang melakukan

Atau turut serta melakukan perbuatan secara melawan hukum memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan Negara atau Perekonomian Negara dengan cara sebagai berikut :

Bahwa dalam proses permohonan Pembiayaan Multiguna Syariah dengan prinsip Murabahah tersebut terdapat perbuatan perbuatan melawan hukum yaitu:

1. Pejabat dari PT. Astra Sedaya Finance Cabang Surabaya I yang menandatangani Perjanjian Kerjasama Pemberian Pembiayaan Multiguna Syariah antara PT. Astra Sedaya Finance Cabang Surabaya I dengan PT. Bank Jatim Cabang Syariah Sidoarjo, bukan pejabat yang berwenang, atau tidak memiliki legalitas dan kewenangan untuk menandatangani Perjanjian kerjasama pembiayaan;

2. Plafond kredit yang dituangkan dalam Perjanjian Kerjasama Pembiayaan Multiguna Syariah antara PT. ACC Sedaya Finance Surabaya dengan pihak Bank Jatim Cabang Syariah Sidoarjo Tanggal 27 Juni 2018, Nomor : 135/PKS-BJTM-SBY/VI/2018 dan Nomor 057/249/Sy.DA/PBY/PKS tidak sesuai dengan Rekomendasi dari Divisi Bisnis Syariah yang telah mendapat persetujuan dari Direktur Ritel Konsumer dan Syariah ;

3. Berkas pengajuan Pembiayaan Multiguna Syariah tidak disiapkan oleh karyawan maupun non karyawan PT. Astra Sedaya Finance Cabang Surabaya I / calon nasabah sendiri, tetapi dibuat dan atau disiapkan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI yang dibuat tidak sesuai dengan data sebenarnya sehingga seolah-olah karyawan / calon nasabah yang bersangkutan adalah orang yang berhak dan dapat diberikan pembiayaan dengan nilai sebagaimana yang dimohonkan;

4. Komite Pemutus Kredit ( Analis Pembiayaan , Penyelia Pembiayaan dan Pemimpin Cabang Syariah ) tidak menerapkan prinsip kehati-hatian dan mengabaikan ketentuan yang berlaku sebagaimana dalam Buku Petunjuk Pelaksanaan Pembiayaan ( BPP ) Multiguna Syariah PT. Bank Jatim Tbk serta mengabaikan Prinsip kehati-hatian Perbankan dan mengabaikan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) ;

|

5. Terdapat Penyimpangan dalam Pelaksanaan atau realisasi Akad Pembiayaan, yang seharusnya berdasarkan BPP Multiguna Syariah, Akad Pembiayaan Multiguna Syariah dengan Nasabah dilakukan dengan prinsip MURABAHAH sebagaimana diatur dalam SK Direksi No. 051/074/KEP/DIR/UUS tanggal 21 Mei 2013 tentang BPP Pembiayaan Multiguna Syariah pada Lampiran Bab I Pendahuluan 1.4 Akad Pembiayaan |

“Pembiayaan Multiguna Syariah Menggunakan akad MURABAHAH yaitu akad pembiayaan yang didasari oleh akad jual beli antara Bank dengan nasabah. Bank membiayai pembelian barang yang diperlukan nasabah dari pemilik barang sebesar harga pokok ditambah dengan imbalan (margin) yang disepakati “. Dalam pelaksananya pada saat realisasi, Bank Jatim Cabang Syariah Sidoarjo memindahbukukan dana ke rekening nasabah.

6. Terdapat Nasabah yang dipinjam namanya, sedangkan penggunaan dana pencairan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI;

7. Terdapat Nasabah yang tanpa sepengetahuannya digunakan data pribadinya ( KTP, KK, NPWP) oleh MOCH. UNA MARNAIN yang bekerja sama dengan HENDRIK WAHYONO dan YUNIWATI KUSWARDANI untuk diajukan sebagai pemohon pembiayaan ke Bank Jatim Cabang Syariah Sidoarjo;

8. Terdapat Nasabah yang meminjam melalui YUNIWATI KUSWARDANI namun oleh YUNIWATI KUSWARDANI, identitas yang bersangkutan diajukan sebagai pemohon Pembiayaan di Bank Jatim Cabang Syariah Sidoarjo dengan nilai yang lebih besar;

9. Terdapat Nasabah yang bukan karyawan PT. Astra Sedaya Finance Cabang Surabaya I ;

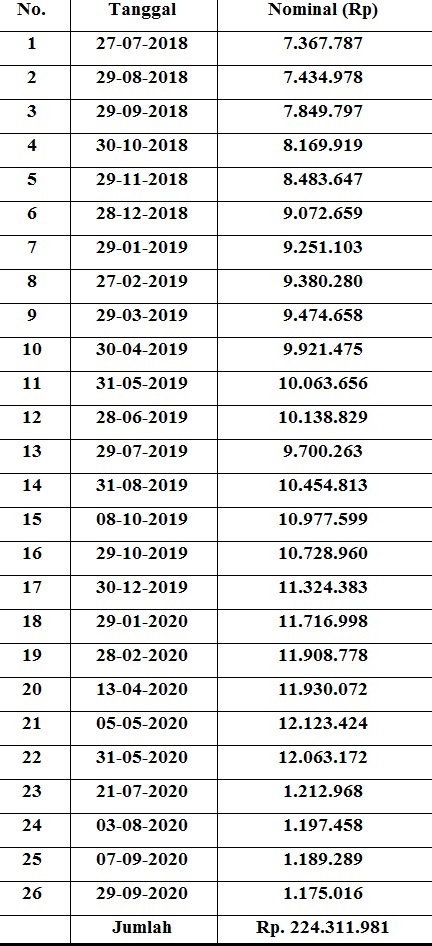

10. Adanya fee dari Bank Jatim Cabang Syariah Sidoarjo yang diterima oleh YUNIWATI KUSWARDANI, sejak Juni 2018 (Perpanjangan PKS) s.d tahun 2020 sebesar Rp. 224.311.981 (dua ratus dua puluh empat juta tigaratus sebelas ribu sembilan ratus delapan puluh satu rupiah).

Bahwa karena adanya penyimpangan dalam pengajuan Permohonan pembiayaan Multiguna Syariah di Bank Jatim Cabang Syariah Sidoarjo tersebut, berakibat tidak terbayarnya angsuran kredit oleh Nasabah dan menjadikan kredit Macet (Kolek 5).

Perbuatan terdakwa ARIO ARDIANZAH selaku Staf ANALIS PEMBIAYAAN (Account Officer) pada Bank Jatim Cabang Syariah Sidoarjo tersebut telah memperkaya diri sendiri atau orang lain atau suatu korporasi yaitu : HENDRIK WAHYONO, YUNIWATI KUSWARDANI, MOCH UNA MARNAIN yang dapat merugikan keuangan Negara atau Perekonomian Negara , sebagaimana Laporan Hasil Audit Penghitungan Kerugian Keuangan Negara atas perkara dugaan Tindak Pidana Korupsi (TPK) Pemberian Fasilitas Pembiayaan Multiguna Syariah oleh PT. Bank Jatim Cabang Syariah Sidoarjo kepada Karyawan PT. Astra Sedaya Finance Cabang Surabaya I, sebesar Rp. 25.356.820.524,74 ( duapuluh lima milyar tiga ratus lima puluh enam juta delapan ratus duapuluh ribu lima ratus dua puluh empat rupiah tujuh puluh empat sen).

Perbuatan terdakwa dilakukan dengan cara sebagai berikut :

Bank Pembangunan Daerah Jawa Timur atau dikenal dengan sebutan Bank Jatim, didirikan pada tanggal 17 Agustus 1961 di Surabaya. Landasan hukum pendiriannya adalah Akta Notaris Anwar Mahajudin Nomor 91 tanggal 17 Agustus 1961, landasan operasional adalah Surat Keputusan Menteri Keuangan Nomor BUM.9-4-5 tanggal 15 Agustus 1961 dan berdasarkan Rapat Umum Pemegang Saham Tahun Buku 1997 telah disetujui perubahan bentuk Badan Hukum Bank Pembangunan Daerah menjadi Perseroan Terbatas. Berdasarkan Pasal 2 Peraturan Menteri Dalam Negeri Nomor 1 Tahun 1998 tentang Bentuk Badan Hukum Bank Pembangunan Daerah,

Maka pada tanggal 20 Maret 1999 Dewan Perwakilan Rakyat Daerah (DPRD) Provinsi Daerah Tingkat I Jawa Timur telah mengesahkan Peraturan Daerah Nomor 1 Tahun 1999 tentang Perubahan Bentuk Hukum Bank Pembangunan Daerah Jawa Timur dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) Bank Pembangunan Daerah Jawa Timur;

- Saham / Permodalan Pemerintah Propinsi Jawa Timur sebanyak : 51,13 %

- Saham / Permodalan Pemerintah Kota / Kabupaten sebanyak : 28,35 %

- Saham / Permodalan Masyarakat :

Domestik sebanyak : 10.69 %

Asing sebanyak : 9.83 %

Unit Usaha Syariah PT. Bank Pembangunan Daerah Jawa Timur.Tbk dibentuk dan mulai beroperasi sejak tanggal 21 Agustus 2007 sesuai dengan Surat Persetujuan Prinsip Pendirian UUS dari Bank Indonesia No. 9/75/DS/Sb tanggal 4 April 2007

Bank Jatim Cabang Syariah Sidoarjo adalah salah satu dari Unit Usaha Syariah pada PT. Bank Jatim Tbk, yang modal usahanya keseluruhan berasal dari PT. Bank Jatim Tbk, pada awalnya mulai kegiatan Operasional pada tahun 2010 Sebagai Cabang Pembantu Syariah Sidoarjo, berdasarkan Surat Ijin Bank Indonesia Nomor : 12/199/DBps/Sb tanggal 23 Desember 2010 perihal Rencana Pendirian Kantor dibawah Kantor Cabang Syariah PT. Bank Jatim, Tbk, selanjutnya berubah menjadi Cabang Syariah Sidoarjo Berdasarkan Surat persetujuan Otoritas Jasa Keuangan no. S-179/KR.04/2016 tanggal 03 Oktober 2016 perihal “Persetujuan pemindahan alamat kantor Cabang Pembantu Syariah (KCPS) dan Peningkatan status Kantor Cabang Pembantu Syariah (KCPS) menjadi Kantor Cabang Syariah (KCS).

Jenis / produk pembiayaan Syariah pada Bank Jatim ada 2 yaitu :

-Pembiayaan Konsumtif

Pembiayaan yang tujuan adalah untuk pembelian barang-barang konsumtif Jenis kreditnya Gadai Emas, KPR Subsidi, KPR Umum, Talangan Umroh, Multiguna, kepemilikan emas.

-Pembiayaan Produktif

Jenisnya, Modal kerja (Koperasi, pembiayaan Umum, Modal kerja Konstruksi, UMKM) ; Investasi (untuk Investasi gedung, Refinancing), Kredit Sindikasi ( Pembiayaan bersama),

Bahwa terhadap Pembiayaan Multiguna Syariah, telah diatur dalam Surat Direksi PT. Bank Jatim Tbk, tentang Buku Pedoman Pembiayaan Multiguna diantaranya adalah :

- SK Direksi No. 045/116/KEP/DIR/PRN tanggal 16 Agustus 2007 tentang Pedoman Pelaksanaan Pembiayaan (BPP) Konsumtif BAB III Analisa dan Pengusulan Pembiayaan

- SK Direksi No. 051/074/KEP/DIR/UUS tanggal 21 Mei 2013 tentang BPP Pembiayaan Multiguna Syariah

- SE Direksi No. 054/076/SE/DIR/UUS tanggal 17 Juni 2016 tentang BPP Pembiayaan Multiguna Syariah

- SK Direksi No. 057/338/DIR/BIS/KEP tanggal 09 November 2018 tentang Pedoman Pelaksanaan Pembiayaan Multiguna iB Barokah

- SK Direksi No. 059/319/DIR/BIS/KEP tanggal 04 Desember 2020 tentang Pedoman Pelaksanaan Pembiayaan Multiguna iB Barokah

- Saham / Permodalan Pemerintah Kota / Kabupaten sebanyak : 28,35 %

- Saham / Permodalan Masyarakat :

Domestik sebanyak : 10.69 %

Asing sebanyak : 9.83 %

Unit Usaha Syariah PT. Bank Pembangunan Daerah Jawa Timur.Tbk dibentuk dan mulai beroperasi sejak tanggal 21 Agustus 2007 sesuai dengan Surat Persetujuan Prinsip Pendirian UUS dari Bank Indonesia No. 9/75/DS/Sb tanggal 4 April 2007

Bank Jatim Cabang Syariah Sidoarjo adalah salah satu dari Unit Usaha Syariah pada PT. Bank Jatim Tbk, yang modal usahanya keseluruhan berasal dari PT. Bank Jatim Tbk, pada awalnya mulai kegiatan Operasional pada tahun 2010 Sebagai Cabang Pembantu Syariah Sidoarjo, berdasarkan Surat Ijin Bank Indonesia Nomor : 12/199/DBps/Sb tanggal 23 Desember 2010 perihal Rencana Pendirian Kantor dibawah Kantor Cabang Syariah PT. Bank Jatim, Tbk, selanjutnya berubah menjadi Cabang Syariah Sidoarjo Berdasarkan Surat persetujuan Otoritas Jasa Keuangan no. S-179/KR.04/2016 tanggal 03 Oktober 2016 perihal “Persetujuan pemindahan alamat kantor Cabang Pembantu Syariah (KCPS) dan Peningkatan status Kantor Cabang Pembantu Syariah (KCPS) menjadi Kantor Cabang Syariah (KCS).

Jenis / produk pembiayaan Syariah pada Bank Jatim ada 2 yaitu :

-Pembiayaan Konsumtif

Pembiayaan yang tujuan adalah untuk pembelian barang-barang konsumtif Jenis kreditnya Gadai Emas, KPR Subsidi, KPR Umum, Talangan Umroh, Multiguna, kepemilikan emas.

-Pembiayaan Produktif

Jenisnya, Modal kerja (Koperasi, pembiayaan Umum, Modal kerja Konstruksi, UMKM) ; Investasi (untuk Investasi gedung, Refinancing), Kredit Sindikasi ( Pembiayaan bersama),

Bahwa terhadap Pembiayaan Multiguna Syariah, telah diatur dalam Surat Direksi PT. Bank Jatim Tbk, tentang Buku Pedoman Pembiayaan Multiguna diantaranya adalah :

- SK Direksi No. 045/116/KEP/DIR/PRN tanggal 16 Agustus 2007 tentang Pedoman Pelaksanaan Pembiayaan (BPP) Konsumtif BAB III Analisa dan Pengusulan Pembiayaan

- SK Direksi No. 051/074/KEP/DIR/UUS tanggal 21 Mei 2013 tentang BPP Pembiayaan Multiguna Syariah

- SE Direksi No. 054/076/SE/DIR/UUS tanggal 17 Juni 2016 tentang BPP Pembiayaan Multiguna Syariah

- SK Direksi No. 057/338/DIR/BIS/KEP tanggal 09 November 2018 tentang Pedoman Pelaksanaan Pembiayaan Multiguna iB Barokah

- SK Direksi No. 059/319/DIR/BIS/KEP tanggal 04 Desember 2020 tentang Pedoman Pelaksanaan Pembiayaan Multiguna iB Barokah

Pembiayaan Multiguna Syariah Menggunakan akad MURABAHAH yaitu akad pembiayaan yang didasari oleh akad jual beli antara Bank dengan nasabah. Bank membiayai pembelian barang yang diperlukan nasabah dari pemilik barang sebesar harga pokok ditambah dengan imbalan (margin) yang disepakati.

Akad yang digunakan dalam produk ini ( Pembiayaan Multiguna Syariah ) adalah akad Murabahah berpedoman pada fatwa DSN No. 04/DSN-MUI/IV/2000 tentang Murabahah, Kegiatan Penyaluran dana dalam bentuk pembiayaan berdasarkan Murabahah berlaku persyaratan paling kurang sebagai berikut :

1. Bank menyediakan dana pembiayaan berdasarkan Perjanjian Jual beli barang; 2. Jangka waktu pembayaran harga barang oleh nasabah kepada Bank ditentukan berdasarkan kesepakatan Bank dan nasabah; 3. Bank dapat membiayai sebagaian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya; 4. Dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli

barang, maka akad Murabahah harus dilakukan setelah Barang secara Prinsip menjadi milik Bank.

5. Bank dapat meminta nasabah untuk membayar uang muka atau urbun saat menandatangani kesepakatan awal pemesanan barang oleh nasabah.; 6. Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang yang dibiayai Bank; 7. Kesepakatan Margin harus ditentukan satu kali pada awal akad dan tidak berubah selama periode akad; 8. Angsuran pembiayaan selama periode akad harus dilakukan secara proporsional.

1. Pencairan pembiayaan dapat dilakukan apabila nasabah telah memenuhi seluruh persyaratan pembiayaan yang ditetapkan oleh Bank

2. Pencairan Pembiayaan Multiguna iB Barokah Murabahah dilakukan secara sekaligus

3. Realisasi pencairan Pembiayaan Multiguna iB Barokah Murabahah oleh Bank dapat ditujukan secara langsung ke rekening pemasok barang (Supplier / Dealer / Developer) di Bank Jatim Cabang Syariah atau diwakilkan kepada nasabah (wakalah) sesuai kesepakatan.

4. Dalam hal PT. Bank Jatim mewakilkan transaksi pembelian barang kepada nasabah (wakalah) maka ;

- Wakalah antara Bank dan Nasabah dibuatkan akad terpisah dengan akad pembiayaan Murabahah

- Nasabah harus menyerahkan kepada Bank bukti adanya aliran dana yang ditujukan kepada pemasok atau bukti / kwitansi pembelian barang dari pemasok.

Berdasarkan SURAT KEPUTUSAN DIREKSI NO : 054/ 076/SE/DIR/UUS TANGGAL 17 JUNI 2016 tentang Perubahan BAB III SK Direksi No. 051/074/KEP/DIR/UUS tanggal 21 Mei 2013 tentang Pembiayaan Multiguna Syariah, Persyaratan Pembiayaan Multiguna Syariah adalah sebagai berikut :

Syarat Umum Pemberian Pembiayaan Untuk skim Pembiayaan Multiguna Syariah berlaku ketentuan dan syarat umum pemberian pembiayaan seperti berikut :

Persyaratan Pemohon Pembiayaan.

Anggota masyarakat dengan penghasilan tetap dan berstatus sebagai :

- Pegawai Negeri Sipil (PNS),

- Calon Pegawai Negeri Sipil (CPNS),

- Pegawai BUMN/BUMD,

- Calon pegawai (BUMN/BUMD),

- Pegawai PERUM, Jawatan, Lembaga Pendidikan,

- Anggota TNI/POLRI,

- Pegawai perusahaan swasta yang bonafide,

- Termasuk Warga Negara RI yang menjadi karyawan perusahaan multinasional, Pegawai perusahaan swasta, swasta nasional, swasta asing/Joint Venture yang berstatus PMA/PMDN,

- Anggota legislatif,

- Pegawai Yayasan, Pegawai Koperasi

Yang gajinya melalui maupun tidak melalui Bank Jatim.

Pensiunan dan purnawirawan TNI/POLRI, yang hak pensiunnya disalurkan melalui Bank Jatim.

Pegawai Negeri Sipil (PNS) dan Pegawai BUMN/BUMD yang akan memasuki masa pensiun dan penerimaan uang pensiunnya melalui payroll Bank Jatim. Bagi Pegawai BUMN/BUMD, uang pensiunnya tidak diterimakan tunai setelah pensiun.

Tenaga Kerja Kontrak, Tenaga Honorer dan Perangkat Desa yang pembayaran gajinya melalui Bank Jatim.

Pembiayaan Multiguna Syariah tidak untuk diberikan kepada Karyawan Intern Bank Jatim dan anak perusahaannya

2. Pencairan Pembiayaan Multiguna iB Barokah Murabahah dilakukan secara sekaligus

3. Realisasi pencairan Pembiayaan Multiguna iB Barokah Murabahah oleh Bank dapat ditujukan secara langsung ke rekening pemasok barang (Supplier / Dealer / Developer) di Bank Jatim Cabang Syariah atau diwakilkan kepada nasabah (wakalah) sesuai kesepakatan.

4. Dalam hal PT. Bank Jatim mewakilkan transaksi pembelian barang kepada nasabah (wakalah) maka ;

- Wakalah antara Bank dan Nasabah dibuatkan akad terpisah dengan akad pembiayaan Murabahah

- Nasabah harus menyerahkan kepada Bank bukti adanya aliran dana yang ditujukan kepada pemasok atau bukti / kwitansi pembelian barang dari pemasok.

Berdasarkan SURAT KEPUTUSAN DIREKSI NO : 054/ 076/SE/DIR/UUS TANGGAL 17 JUNI 2016 tentang Perubahan BAB III SK Direksi No. 051/074/KEP/DIR/UUS tanggal 21 Mei 2013 tentang Pembiayaan Multiguna Syariah, Persyaratan Pembiayaan Multiguna Syariah adalah sebagai berikut :

Syarat Umum Pemberian Pembiayaan Untuk skim Pembiayaan Multiguna Syariah berlaku ketentuan dan syarat umum pemberian pembiayaan seperti berikut :

Persyaratan Pemohon Pembiayaan.

Anggota masyarakat dengan penghasilan tetap dan berstatus sebagai :

- Pegawai Negeri Sipil (PNS),

- Calon Pegawai Negeri Sipil (CPNS),

- Pegawai BUMN/BUMD,

- Calon pegawai (BUMN/BUMD),

- Pegawai PERUM, Jawatan, Lembaga Pendidikan,

- Anggota TNI/POLRI,

- Pegawai perusahaan swasta yang bonafide,

- Termasuk Warga Negara RI yang menjadi karyawan perusahaan multinasional, Pegawai perusahaan swasta, swasta nasional, swasta asing/Joint Venture yang berstatus PMA/PMDN,

- Anggota legislatif,

- Pegawai Yayasan, Pegawai Koperasi

Yang gajinya melalui maupun tidak melalui Bank Jatim.

Pensiunan dan purnawirawan TNI/POLRI, yang hak pensiunnya disalurkan melalui Bank Jatim.

Pegawai Negeri Sipil (PNS) dan Pegawai BUMN/BUMD yang akan memasuki masa pensiun dan penerimaan uang pensiunnya melalui payroll Bank Jatim. Bagi Pegawai BUMN/BUMD, uang pensiunnya tidak diterimakan tunai setelah pensiun.

Tenaga Kerja Kontrak, Tenaga Honorer dan Perangkat Desa yang pembayaran gajinya melalui Bank Jatim.

Pembiayaan Multiguna Syariah tidak untuk diberikan kepada Karyawan Intern Bank Jatim dan anak perusahaannya

I. Calon nasabah yang memenuhi persyaratan pada butir 3.1.1. di atas dan gajinya melalui Bank Jatim, bisa diproses lebih lanjut permohonan pembiayaannya dan harus dilengkapi dengan persyaratan dokumen pembiayaan sebagai berikut :

Mengisi aplikasi Pembiayaan Multiguna Syariah dengan menggunakan form Sebagaimana lamp. 1

Photo Copy Kartu Tanda Penduduk (KTP), Kartu Susunan Keluarga (KSK), Kartu Pegawai/ Kartu PNS Elektronik (KPE) masing-masing sebanyak 2 lembar.

Photo Copy Surat Keputusan Pengangkatan Pegawai Tetap dan Surat Keputusan lainnya yang terakhir diterbitkan.

Surat Rekomendasi dari pimpinan perusahaan/instansi dimana calon nasabah bekerja, dengan menggunakan format dan redaksi seperti contoh pada lampiran dalam Daftar Lampiran buku petunjuk ini.

Mengisi aplikasi Pembiayaan Multiguna Syariah dengan menggunakan form Sebagaimana lamp. 1

Photo Copy Kartu Tanda Penduduk (KTP), Kartu Susunan Keluarga (KSK), Kartu Pegawai/ Kartu PNS Elektronik (KPE) masing-masing sebanyak 2 lembar.

Photo Copy Surat Keputusan Pengangkatan Pegawai Tetap dan Surat Keputusan lainnya yang terakhir diterbitkan.

Surat Rekomendasi dari pimpinan perusahaan/instansi dimana calon nasabah bekerja, dengan menggunakan format dan redaksi seperti contoh pada lampiran dalam Daftar Lampiran buku petunjuk ini.

Surat Keterangan tentang besarnya penerimaan gaji/pendapatan calon nasabah yang diketahui oleh bendaharawan dan atasan pegawai tersebut. Surat Keterangan tersebut menggunakan format dan redaksi sesuai contoh pada lampiran dalam Daftar Lampiran buku petunjuk ini.

Surat Kuasa Memotong/menyalurkan gaji calon nasabah, dari pemohon kepada bank, dengan menggunakan format dan redaksi sesuai contoh pada lampiran dalam Daftar Lampiran yang ada pada buku petunjuk ini.

Gaji calon nasabah dibayarkan melalui rekening tabungan di bank Jatim atau

Surat Pernyataan dari bendaharawan, bahwa ybs sanggup untuk memotong gaji/pendapatan calon nasabah sebagai angsuran pembiayaan kepada Bank Jatim. Surat Pernyataan tersebut dibuat seperti contoh pada lampiran yang ada pada daftar lampiran.

Surat pernyataan dari debitur yang memuat keterangan/informasi pinjaman yang dimiliki termasuk di koperasi. Surat pernyataan tersebut dibuat sesuai contoh pada lampiran.

Cabang harus memiliki Spesimen tanda tangan Pejabat pemberi rekomendasi yang aktif dan berwenang.

Apabila payroll gaji dipindahkan dari Bank Jatim Syariah, maka Cabang wajib melakukan Perjanjian Kerjasama Penyaluran Pembiayaan Multiguna Syariah dengan Instansi yang dimaksud melalui Kantor Pusat Cq Divisi Bisnis Syariah.

Apabila payroll gaji dipindahkan dari Bank Jatim ke Bank atau Lembaga Keuangan lainnya, maka pembiayaan tersebut wajib dilunasi.

II. Khusus untuk calon debitur yang memenuhi persyaratan pada butir 3.1.1 diatas namun gajinya tidak melalui Bank Jatim, melengkapi tambahan persyaratan dokumen kelengkapan pembiayaan berupa : SK Asli pengangkatan pegawai beserta foto copy SK terkini yang telah dilegalisir sebagai jaminan tambahan pembiayaan

a. Prinsip pembiayaan syariah dan prinsip kehati-hatian bank.

b. Hubungan kelembagaan dan kontribusinya yang sudah didapat atau yang mungkin dapat diperoleh PT Bank Jatim Cabang Syariah

c. Keamanan pengembalian pembiayaan

d. Bonafiditas dari Instansi / Lembaga / Perusahaan tsb, beberapa aspek penting yang harus menjadi kajian Cabang sebelum melakukan Perjanjian Kerjasama, antara lain mempelajari :

- Kajian cabang terhadap Instansi/ Perusahaan (BUMN, BUMD, Swasta)/ Yayasan / Koperasi (format kajian pada Daftar Lampiran Pembiayaan)

- Company profile, susunan pengurus beserta tanggung jawabnya.

- Akta notaris pendirian usaha serta perijinan lain terkait bisnisnya

- Hubungan group/kepemilikan usaha

- Photo copy legalisir SK Pejabat Instansi / Perusahaan (BUMN, BUMD, Swasta) / Yayasan/ Koperasi yang berhak mewakili penandatanganan Perjanjian kerjasama.

- Perusahaan swasta yang gajinya melalui Bank Jatim dan belum memperoleh fasilitas Pembiayaan Multiguna, maka harus melakukan Perjanjian kerjasama sebagai salah satu cara mengikat dan pengamanan agar tidak terjadi hal-hal yang tidak diinginkan seperti pemindahan payroll secara tiba-tiba

- Perusahaan Swasta yang gajinya melalui Bank Jatim dan sudah pernah mendapatkan fasilitas Pembiayaan Multiguna maka diupayakan tetap melakukan Perjanjian kerja sama

- Dilakukan Perjanjian Kerjasama antara Pemimpin Cabang dengan Pimpinan (definitive) Instansi/Lembaga/Perusahaan yang bersangkutan sebelum pembiayaan diberikan.

Bahwa dalam proses permohonan Pembiayaan Multiguna Syariah dengan prinsip Murabahah ke Bank Jatim Cabang Syariah Sidoarjo tersebut terdapat perbuatan-perbuatan yang bertentangan dengan Peraturan Perundangan yang berlaku diantaranya :

1. Pejabat dari PT. Astra Sedaya Finance Cabang Surabaya I yang menandatangani Perjanjian Kerjasama Pemberian Pembiayaan Multiguna Syariah antara PT. Astra Sedaya Finance Cabang Surabaya I dengan Bank Jatim Cabang Syariah Sidoarjo, bukan pejabat yang berwenang, atau tidak memiliki legalitas dan kewenangan untuk menandatangani Perjanjian kerjasama pembiayaan

b. Hubungan kelembagaan dan kontribusinya yang sudah didapat atau yang mungkin dapat diperoleh PT Bank Jatim Cabang Syariah

c. Keamanan pengembalian pembiayaan

d. Bonafiditas dari Instansi / Lembaga / Perusahaan tsb, beberapa aspek penting yang harus menjadi kajian Cabang sebelum melakukan Perjanjian Kerjasama, antara lain mempelajari :

- Kajian cabang terhadap Instansi/ Perusahaan (BUMN, BUMD, Swasta)/ Yayasan / Koperasi (format kajian pada Daftar Lampiran Pembiayaan)

- Company profile, susunan pengurus beserta tanggung jawabnya.

- Akta notaris pendirian usaha serta perijinan lain terkait bisnisnya

- Hubungan group/kepemilikan usaha

- Photo copy legalisir SK Pejabat Instansi / Perusahaan (BUMN, BUMD, Swasta) / Yayasan/ Koperasi yang berhak mewakili penandatanganan Perjanjian kerjasama.

- Perusahaan swasta yang gajinya melalui Bank Jatim dan belum memperoleh fasilitas Pembiayaan Multiguna, maka harus melakukan Perjanjian kerjasama sebagai salah satu cara mengikat dan pengamanan agar tidak terjadi hal-hal yang tidak diinginkan seperti pemindahan payroll secara tiba-tiba

- Perusahaan Swasta yang gajinya melalui Bank Jatim dan sudah pernah mendapatkan fasilitas Pembiayaan Multiguna maka diupayakan tetap melakukan Perjanjian kerja sama

- Dilakukan Perjanjian Kerjasama antara Pemimpin Cabang dengan Pimpinan (definitive) Instansi/Lembaga/Perusahaan yang bersangkutan sebelum pembiayaan diberikan.

Bahwa dalam proses permohonan Pembiayaan Multiguna Syariah dengan prinsip Murabahah ke Bank Jatim Cabang Syariah Sidoarjo tersebut terdapat perbuatan-perbuatan yang bertentangan dengan Peraturan Perundangan yang berlaku diantaranya :

1. Pejabat dari PT. Astra Sedaya Finance Cabang Surabaya I yang menandatangani Perjanjian Kerjasama Pemberian Pembiayaan Multiguna Syariah antara PT. Astra Sedaya Finance Cabang Surabaya I dengan Bank Jatim Cabang Syariah Sidoarjo, bukan pejabat yang berwenang, atau tidak memiliki legalitas dan kewenangan untuk menandatangani Perjanjian kerjasama pembiayaan

Bahwa sesuai ketentuan dalam Surat Keputusan Direksi No : 054/ 076/Se/Dir/Uus Tanggal 17 Juni 2016 Tentang Perubahan Bab III SK Direksi No. 051/074/Kep/Dir/Uus Tanggal 21 Mei 2013, tersebut diatas, karena karyawan PT ACC yang akan diberikan pembiayaan gajinya tidak melalui Bank Jatim tetapi melalui Bank Permata, maka disyaratkan adanya perjanjian kerjasama antara Pimpinan Cabang dengan Pimpinan perusahaan dalam hal ini adalah PT ACC, dan dalam rangka memenuhi persyaratan tersebut telah dibuat perjanjian kerjasama yaitu :

- Pada tahun 2013 PT. Bank Jatim Syariah Cabang Pembantu Sidoarjo telah melakukan Perjanjian Kerjasama Pemberian Fasilitas Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Cabang Surabaya, yang dituangkan dalam PKS Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013, yang ditanda tangani oleh M. Pramudya Iskandar mewakili dari pihak Bank Jatim Cabang Syariah dan Lisa Maryam selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I Jl Panglima Sudirman No,24-30 Surabaya, perjanjian berlaku selama 5 tahun terhitung sejak dilakukan penandatanganan PKS (14 Juni 2013 s/d 14 Juni 2018).

Bahwa Surat Kuasa dari Direktur PT. Astra Sedaya Finance Jakarta Nomor : 027/SK-OH-ASF-BSBY-1/CL/VI/11 tanggal 10 Juni 2011 tidak memberikan wewenang kepada LISA MARYAM selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya untuk menandatangani Perjanjian kerjasama terkait dengan Pembiayaan yang diberikan oleh pihak ketiga kepada Karyawan di lingkungan PT. Astra Sedaya Finance, sehingga PKS Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013 tersebut ditandatangani oleh pihak atau orang yang tidak mempunyai wewenang dan legalitas untuk menandatanganinya.

Pada tahun 2018, HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I, dengan mendasarkan pada Surat Kuasa Nomor : 015/SK-BM-ASF-BSBY-I/CL/VII/13, tanggal 03 Juli 2013, telah mengajukan Permintaan Perpanjangan Perjanjian Kerjasama Pemberian Fasilitas Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Cabang Surabaya, kepada PT. Bank Jatim Cabang Syariah Sidoarjo sebagaimana Surat tanggal 04 Mei 2018, dan telah dilakukan perjanjian kerja sama Nomor: 135/PKS-BJTM-SBY/VI/2018 - Nomor: 057/249/Sy.DA/PBY/PKS tanggal 27 Juni 2018 .

Selain itu pada saat HENDRIK WAHYONO menandatangani perjanjian kerjasama dengan Bank Jatim

Cabang Syariah Sidoarjo pada tanggal 27 Juni 2018, yang bersangkutan sudah tidak lagi menjabat

sebagai Branch Manager dan digantikan oleh MOH. ADDIN ISWAHYUDI sebagaimana Surat Nomor :

158/HC-TPM/ACC/IV/2021 tanggal 29 November 2021 perihal Surat Keterangan Riwayat Jabatan

Branch Manager Surabaya I yang ditanda tangani oleh Katarina Wulandari Tpm Head PT. Astra

Sedaya Finance, yang menerangkan bahwa HENDRIK WAHYONO (NPK 06676) menjabat sebagai

Branch Manager Surabaya I terhitung sejak tanggal 3 Juli 2013 s/d 10 April 2018.

Bahwa yang dihadirkan sebagai saksi dari pihak PT Astra Sedaya Finance Cabang Surabaya I, dalam

perjanjian tersebut adalah YUNIWATI KUSWARDANI dan TOMI WIDIATMOKO, namun pada saat

perjanjian ditanda tangani YUNIWATI KUSWARDANI, tidak lagi berstatus sebagai karyawan PT Astra Sedaya Fianance karena sejak tahun 2016 sudah pensiun dari PT. Astra Sedaya Finance Cabang

Surabaya I.

2. Plafond kredit yang dituangkan dalam Perjanjian Kerjasama Pembiayaan Multiguna Syariah antara PT. ACC Sedaya Finance Surabaya dengan pihak Bank Jatim Cabang Syariah Sidoarjo Tanggal 27 Juni 2018, Nomor : 135/PKS-BJTM-SBY/VI/2018 dan 057/249/Sy.DA/PBY/PKS tidak sesuai dengan Rekomendasi dari Divisi Bisnis Syariah yang telah mendapat persetujuan dari Direktur Ritel Konsumer dan Syariah.

Berdasarkan Perjanjian Kerjasama Pembiayaan Multiguna Syariah antara PT. Astra Sedaya Finance Surabaya dengan pihak Bank Jatim Cabang Syariah Sidoarjo Tanggal 27 Juni 2018 Nomor : 135/PKS-BJTM-SBY/VI/2018 dan 057/249/Sy.DA/PBY/PKS

Pasal 3 KETENTUAN PEMBIAYAAN

Pembiayaan Multiguna Syariah diberikan dengan ketentuan :

(1) Besarnya angsuran tiap bulan adalah 60% dari penerimaan Gaji;

(2) Debitur tidak / sedang mengambil Pembiayaan yang sejenis dari bank lain ;

(3) Pemberian persetujuan Pembiayaan dapat diberikan setelah dilakukan Penilaian atas permohonan pembiayaan dari masing-masing Debitur ;

(4) Penilaian atas Permohonan Pembiayaan dilakukan oleh Bank berdasarkan data-data dari calon debitur yang telah lengkap;

(5) a). Pembiayaan diatas Rp. 200.000.000,- (dua ratus juta rupiah) harus menyediakan jaminan tambahan ( berlaku untuk level staff pada permohonan baru atau kompensasi ) dari selisih permohonan pembiayaan tersebut,

Plafond Pembiayaan yang tertuang dalam Perjanjian Kerjasama lebih tinggi dari Hasil kajian Bisnis dari Divisi Bisnis & Syariah, sebagai berikut :

Rencana Kerjasama antara KCS Sidoarjo dengan PT. Astra Sedaya Finance dalam bentuk Pembiayaan

Multiguna Syariah untuk Pegawai dengan maksimal angsuran sebesar 60% dari gaji pegawai, rata

rata gaji pegawai adalah Rp. 10.000.000,- dari total pegawai sebanyak 185 orang perkiraan sebanyak

50 orang berminat untuk mengajukan Pembiayaan Multiguna Syariah dengan jangka waktu 5 tahun

selengkapnya sbb :

- Jumlah Pegawai : 50 orang

- Plafond pembiayaan per pegawai : Rp. 150.000.000,-

- Potensi Pembiayaan : Rp. 7.500.000.000,-

Kajian tersebut didasarkan atas data-data dari PT. Astra Sedaya Finance Cabang Surabaya I yang

sudah dirubah oleh Hendrik Wahyono dan Yuniwati Kuswardani dari database gaji karyawan PT.

Astra Sedaya Finance dan dinaikkan dari besaran gaji sebenarnya karena penggajian karyawan PT.

Astra Sedaya Finance level staf berkisar antara Rp. 2 juta s/d Rp. 6 juta rupiah, sedangkan untuk level

Pimpinan (Head) berkisar antara Rp. 7 juta s/d Rp. 8 juta rupiah.

Bahwa BAMBANG ARIYANTO selaku Pemimpin Cabang Syariah Sidoarjo mengambil kebijakan

sendiri terkait maksimal plafond pembiayaan yang seharusnya dapat diberikan kepada calon debitur dari PT. Astra Sedaya Finance Cabang Surabaya I, tanpa memperhatikan hasil review Divisi Bisnis Syariah dan Divisi Kepatuhan & Tata Kelola.

3. Berkas pengajuan Pembiayaan Multiguna Syariah tidak disiapkan oleh karyawan maupun non karyawan PT. Astra Sedaya Finance Cabang Surabaya I / calon nasabah sendiri, tetapi dibuat dan atau disiapkan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI yang dibuat tidak sesuai dengan data sebenarnya sehingga seolah-olah karyawan / calon nasabah yang bersangkutan adalah orang yang berhak dan dapat diberikan pembiayaan dengan nilai sebagaimana yang dimohonkan.

Bahwa dengan mendasarkan pada perjanjian Kerjasama Nomor : 051/241/BJS-CB/2013 tanggal 14

Juni 2013 dan Perjanjian Kerjasama Pembiayaan Multiguna Syariah antara PT. Astra Sedaya Finance

Surabaya Tanggal 27 Juni 2018 Nomor : 135/PKS-BJTM-SBY/VI/2018 / 057/249/Sy.DA/PBY/PKS telah diajukan permohonan Pembiayaan Multiguna Syariah atas nama karyawan PT. Astra Sedaya Finance Cabang Surabaya I,

dengan fakta sebenarnya diantaranya :

- Surat permohonan pembiayaan konsumtif.

- SK Pengangkatan sebagai karyawan tetap dan Gaji Nasabah dengan cara antidatir masa kerja dan mark-up gaji karyawan.

- Dokumen Rekomendasi Pimpinan yang memuat data karyawan dan gaji yang tidak benar serta memalsu tanda tangannya.

- Surat Keterangan Gaji dengan nominal yang di mark up.

- Dokumen semacam Payroll Bank Permata atas nama karyawan dengan mencatumkan keterangan nilai penghasilan/payroll gaji disesuaikan dengan keterangan gaji yang dibuat sebelumnya yang telah di- mark-up.

Bahwa dengan menggunakan data-data yang isinya tidak benar tersebut, seolah-olah karyawan / calon nasabah memang layak untuk diberikan pembiayaan Multiguna Syariah seperti yang dibuat dalam Permohonan Pembiayaan yaitu lebih kurang kisaran antara Rp. 40.000.000,- s/d Rp. 250.000.000,- bahkan ada bebarapa nasabah yang diberi Pembiayaan diatas Rp. 250.000.000,- yaitu atas nama YOGA DWI HARTIAR dengan nilai plafond pembiayaan Rp. 600.000.000,- (enam ratus juta rupiah) dan HENDRIK WAHYONO dengan nilai plafond Pembiayaan Rp. 1.300.000.000,- (satu milyar tigaratus juta rupiah) dengan jaminan tambahan BPKB Mobil Fortuner.

4. Komite Pemutus Kredit (Analis Pembiayaan , Penyelia Pembiayaan dan Pemimpin Cabang Syariah) tidak menerapkan prinsip kehati-hatian dan mengabaikan ketentuan yang berlaku sebagaimana dalam Buku Petunjuk Pelaksanaan Pembiayaan (BPP) Multiguna Syariah PT. Bank Jatim Tbk.

Bahwa Terdakwa ARIO ARDIANZAH selaku Staf ANALIS PEMBIAYAAN (Account Officer) dengan sepengetahuan atasannya yaitu saksi NININ YUSMIANTI (periode 2015-Agustus 2018), YUDHA PRAKOSA (periode Agustus 2018 , s/d tahun 2020) masing masing selaku Penyelia Pembiayaan dan M. YUNUS, (periode 04 Pebruari 2015 s/d Juni 2017), M. FACHRUDDIN (Alm) (periode 2017 s/d Maret 2018), BAMBANG ARIYANTO (periode April 2018 s/d September 2019, dan RACHMAT HADI KUSUMO, SE (periode 20 September 2019 s/d sekarang), masing-masing menjabat sebagai Pemimpin Bank Jatim Cabang Syariah Sidoarjo, telah menerima dan memeriksa berkas pengajuan Permohonan Pembiayaan Karyawan PT. Astra Sedaya Finance yang dikoordinir oleh HENDRIK WAHYONO dan YUNIWATI, serta MOCH. UNA MARNAIN, selanjutnya terhadap berkas Permohonan tersebut oleh terdakwa ARIO ARDIANZAH serta Komite Pemutus Kredit pada Bank Jatim Cabang Syariah Sidoarjo tidak dilakukan pemeriksaan secara mendalam, antara lain:

- Tidak melakukan pertemuan dengan nasabah dan tidak melakukan on the spot dalam rangka pengumpulan data dan verifikasi kebenaran identitas.

- Tidak menilai kewajaran laporan keuangan yang disampaikan oleh karyawan/nasabah.

- Tidak meminta data-data tambahan kepada nasabah dalam rangka pengumpulan data untuk analisa.

Sehingga data yang digunakan dalam berkas Permohonan Pembiayaan Multiguna Syariah oleh karyawan/calon nasabah adalah data yang tidak sesuai dengan fakta yang sebenarnya, misalnya SK pengangkatan Karyawan Tetap, slip gaji karyawan, dokumen semacam Payrool gaji karyawan, dana pengajuan nama karyawan PT ACC Sedaya Finance diluar Cabang Surabaya I (karena berdasarkan perjanjian yang dapat diberikan pembiayaan adalah karyawan PT Astra Sedaya Finance Surabaya I), bahkan terdapat pengajuan nama pemohon pembiayaan yang bukan karyawan PT Astra Sedaya Finance, fakta tersebut tidak pernah menjadi bahan analisa oleh Bank Jatim Cabang Syariah Sidoarjo.

Selanjutnya dengan berkas Permohonan Pembiayaan Multiguna Syariah yang tidak valid tersebut, oleh terdakwa ARIO ARDIANZAH dibuat Memorandum Pengusulan Pembiayaan (MPP), mengisi formulir-formulir penunjang lain-nya (BPD-1.2 s/d. BPD-1.7), melakukan analisa Cash Flow, menilai jumlah kebutuhan pembiayaan nasabah, dan mengusulkan struktur fasilitas pembiayaan nasabah, yang diajukan ke atasannya yaitu Penyelia Pembiayaan guna di teliti lebih lanjut untuk diteruskan ke Pemimpin Cabang Syariah.

Pada saat posisi berkas Permohonan Pembiayaan Multiguna Syariah berada di Penyelia Pembiayaan, lalu tanpa melakukan telaah terlebih dahulu atas Laporan Kunjungan Setempat dan Call Memo, tanpa menelaah PAP bersama-sama dengan Analis Pembiayaan, tanpa melakukan kontak/kunjungan on the spot kepada nasabah bersama-sama dengan Analis Pembiayaan dan hanya dilakukan verifikasi dokumen saja, Penyelia Pembiayaan membuat Memo Pengusulan Pembiayaan Multiguna Syariah.

Setelah berkas permohonan dibuatkan Memo oleh Penyelia Pembiayaan selanjutnya diajukan ke Pemimpin Cabang Syariah, selanjutnya tanpa menerapkan serta mempertimbangkan prinsip kehati-hatian, tanpa melakukan pengecekan lebih lanjut terkait dengan validitas dan kebenaran data-data dalam berkas permohonan, Pemimpin Cabang Syariah menyetujui dan memutus nilai Pembiayaan seperti yang diajukan oleh Analis dan Penyelia Pembiayaan.

- Tidak menilai kewajaran laporan keuangan yang disampaikan oleh karyawan/nasabah.

- Tidak meminta data-data tambahan kepada nasabah dalam rangka pengumpulan data untuk analisa.

Sehingga data yang digunakan dalam berkas Permohonan Pembiayaan Multiguna Syariah oleh karyawan/calon nasabah adalah data yang tidak sesuai dengan fakta yang sebenarnya, misalnya SK pengangkatan Karyawan Tetap, slip gaji karyawan, dokumen semacam Payrool gaji karyawan, dana pengajuan nama karyawan PT ACC Sedaya Finance diluar Cabang Surabaya I (karena berdasarkan perjanjian yang dapat diberikan pembiayaan adalah karyawan PT Astra Sedaya Finance Surabaya I), bahkan terdapat pengajuan nama pemohon pembiayaan yang bukan karyawan PT Astra Sedaya Finance, fakta tersebut tidak pernah menjadi bahan analisa oleh Bank Jatim Cabang Syariah Sidoarjo.

Selanjutnya dengan berkas Permohonan Pembiayaan Multiguna Syariah yang tidak valid tersebut, oleh terdakwa ARIO ARDIANZAH dibuat Memorandum Pengusulan Pembiayaan (MPP), mengisi formulir-formulir penunjang lain-nya (BPD-1.2 s/d. BPD-1.7), melakukan analisa Cash Flow, menilai jumlah kebutuhan pembiayaan nasabah, dan mengusulkan struktur fasilitas pembiayaan nasabah, yang diajukan ke atasannya yaitu Penyelia Pembiayaan guna di teliti lebih lanjut untuk diteruskan ke Pemimpin Cabang Syariah.

Pada saat posisi berkas Permohonan Pembiayaan Multiguna Syariah berada di Penyelia Pembiayaan, lalu tanpa melakukan telaah terlebih dahulu atas Laporan Kunjungan Setempat dan Call Memo, tanpa menelaah PAP bersama-sama dengan Analis Pembiayaan, tanpa melakukan kontak/kunjungan on the spot kepada nasabah bersama-sama dengan Analis Pembiayaan dan hanya dilakukan verifikasi dokumen saja, Penyelia Pembiayaan membuat Memo Pengusulan Pembiayaan Multiguna Syariah.

Setelah berkas permohonan dibuatkan Memo oleh Penyelia Pembiayaan selanjutnya diajukan ke Pemimpin Cabang Syariah, selanjutnya tanpa menerapkan serta mempertimbangkan prinsip kehati-hatian, tanpa melakukan pengecekan lebih lanjut terkait dengan validitas dan kebenaran data-data dalam berkas permohonan, Pemimpin Cabang Syariah menyetujui dan memutus nilai Pembiayaan seperti yang diajukan oleh Analis dan Penyelia Pembiayaan.

“Pembiayaan Multiguna Syariah Menggunakan akad MURABAHAH yaitu akad pembiayaan yang didasari oleh akad jual beli antara Bank dengan nasabah. Bank membiayai pembelian barang yang diperlukan nasabah dari pemilik barang sebesar harga pokok ditambah dengan imbalan (margin) yang disepakati“.

Dalam pelaksanaannya pada saat realisasi Bank Jatim Cabang Syariah Sidoarjo memindahbukukan dana ke rekening nasabah.

Bahwa dalam dokumen Akad Pembiayaan Multiguna Syariah yang diberikan kepada para nasabah karyawan PT. Astra Sedaya Finance dibuat berdasarkan atas prinsip Murabahah, selain itu kepada nasabah juga dibuatkan akad Wakalah yang mensyaratkan hal-hal sebagai berikut :

1. Bank menyediakan dana pembiayaan berdasarkan Perjanjian Jual beli barang

2. Jangka waktu pembayaran harga barang oleh nasabah kepada Bank ditentukan berdasarkan kesepakatan Bank dan nasabah

3. Bank dapat membiayai sebagaian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya

4. Dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka akad Murabahah harus dilakukan setelah Barang secara Prinsip menjadi milik Bank.

5. Bank dapat meminta nasabah untuk membayar uang muka atau urbun saat menandatangani kesepakatan awal pemesanan barang oleh nasabah.

6. Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang yang dibiayai Bank

7. Kesepakatan Margin harus ditentukan satu kali pada awal akad dan tidak berubah selama periode akad

8. Angsuran pembiayaan selama periode akad harus dilakukan secara proporsional.

Pencairan Pembiayaan Multiguna iB Barokah Murabahah

1. Pencairan pembiayaan dapat dilakukan apabila nasabah telah memenuhi seluruh persyaratan pembiayaan yang ditetapkan oleh Bank

2. Pencairan Pembiayaan Multiguna iB Barokah Murabahah dilakukan secara sekaligus

3 .Realisasi pencairan Pembiayaan Multiguna iB Barokah Murabahah oleh Bank dapat ditujukan secara langsung ke rekening pemasok barang (Suplier / Dealer / Devloper) di Bank Jatim Cabang Syariah atau diwakilkan kepada nasabah (wakalah) sesuai kesepakatan.

4. Dalam hal PT. Bank Jatim mewakilkan transaksi pembelian barang kepada nasabah (wakalah) maka

- Wakalah antara Bank dan Nasabah dibuatkan akad terpisah dengan akad pembiayaan Murabahah

- Nasabah harus menyerahkan kepada Bank bukti adanya aliran dana yang ditujukan kepada pemasok atau bukti / kwitansi pembelian barang dari pemasok.

- Dalam akad Murabahah disebutkan untuk Jual beli barang yang dilakukan oleh nasabah atas dasar Wakalah ( kuasa membeli ) namun kenyataanya Komite Pemutus Kredit melampirkan kwitansi penggunaan dana untuk Renovasi, tanpa ada rincian lebih lanjut terkait dengan jenis dan harga barang yang dibeli oleh Nasabah, serta tidak terlampir bukti pembeliannya,

- Bukti kwitansi alokasi dana dibuat hanya untuk melengkapi persyaratan administrasi Pembiayaan Multiguna Syariah yang diajukan oleh Calon Nasabah.

- Akad Murabahah dibuat bersamaan dengan Akad Wakalah, tanpa diikuti dengan transaksi jual-beli antara Nasabah dengan supplier, atau antara bank dengan supplier, sebagaimana tertuang dalam Wakalah.

- Realisasi Pembiayaan dengan cara : dana langsung masuk ke rekening nasabah, serta tidak ada pembelian barang sama sekali, seperti disyaratkan dalam akad Murabahah tersebut, dan setelah pencairan, dana dikelola oleh YUNIWATI KUSWARDANI dan HENDRIK WAHYONO.

6. Terdapat Nasabah yang dipinjam namanya sedangkan penggunaan dana pencairan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI

Bahwa dalam Permohonan Pembiayaan Multiguna Syariah tersebut, Hendrik Wahyono dengan memanfaatkan wewenangnya sebagai Branch Manager dan bahkan saat menjabat sebagai Manager Area PT. Astra Sedaya Finance Wilayah Jawa Timur dan Bandung, yang bersangkutan telah meminjam nama karyawan PT. Astra Sedaya Finance baik yang disampaikan secara langsung kepada karyawan dimaksud maupun melalui YUNIWATI KUSWARDANI, dengan cara mempengaruhi bawahannya agar bersedia dipinjam namanya untuk pengajuan pembiayaan ke Bank Jatim Cabang Syariah Sidoarjo dengan janji kepada karyawan yang masih berstatus karyawan kontrak akan dibantu untuk menjadi karyawan tetap, dan beberapa lagi dijanjikan bahwa pinjaman akan dilunasi dalam waktu yang tidak terlalu lama selain itu apabila karyawan yang bersangkutan membutuhkan dana sewaktu-waktu maka segera akan di dilunasi pinjamannya oleh Hendrik Wahyono.

Selain HENDRIK WAHYONO, khusus untuk karyawan PT Astra Sedaya Finance Cabang Kediri, yang bertugas untuk mencari data karyawan yang dapat dipinjam namanya untuk diajukan pembiayaan Multiguna Syariah di Bank Jatim Cabang Syariah Sidoarjo adalah MOCH. UNA MARNAIN, yang selanjutnya copy identitas berupa KTP, KK dan/atau NPWP diserahkan kepada YUNIWATI KUSWARDANI, untuk diajukan ke Bank Jatim cabang Syariah Sidoarjo, dan pada saat hendak realisasi / pencairan dana, karyawan yang bersangkutan diminta untuk datang ke Bank Jatim Cabang Syariah Sidoarjo atau bank Jatim Jl. Raya Darmo Surabaya atau bank Jatim Jl. Basuki Rahmat Surabaya untuk menandatangani kelengkapan berkas pembiayaan Multiguna Syariah secara sekaligus mulai dari permohonan, persetujuan pembiayaan, Akad Pembiayaan, Surat Aksep, surat kuasa/ Wakalah, pembukaan rekening di Bank Jatim serta permohonan realisasi pembiayaan.

Untuk karyawan PT Astra Sedaya Finance Cabang Bandung, selain dijanjikan akan dijanjikan oleh Hendrik Wahyono akan diangkat menjadi pegawai tetap (bagi yang masih berstatus pegawai kontrak), mereka juga dijanjikan akan diberikan uang sebesar Rp.2.500.000,- dan diberikan tiket pesawat untuk datang ke Surabaya.

- Bukti kwitansi alokasi dana dibuat hanya untuk melengkapi persyaratan administrasi Pembiayaan Multiguna Syariah yang diajukan oleh Calon Nasabah.

- Akad Murabahah dibuat bersamaan dengan Akad Wakalah, tanpa diikuti dengan transaksi jual-beli antara Nasabah dengan supplier, atau antara bank dengan supplier, sebagaimana tertuang dalam Wakalah.

- Realisasi Pembiayaan dengan cara : dana langsung masuk ke rekening nasabah, serta tidak ada pembelian barang sama sekali, seperti disyaratkan dalam akad Murabahah tersebut, dan setelah pencairan, dana dikelola oleh YUNIWATI KUSWARDANI dan HENDRIK WAHYONO.

6. Terdapat Nasabah yang dipinjam namanya sedangkan penggunaan dana pencairan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI

Bahwa dalam Permohonan Pembiayaan Multiguna Syariah tersebut, Hendrik Wahyono dengan memanfaatkan wewenangnya sebagai Branch Manager dan bahkan saat menjabat sebagai Manager Area PT. Astra Sedaya Finance Wilayah Jawa Timur dan Bandung, yang bersangkutan telah meminjam nama karyawan PT. Astra Sedaya Finance baik yang disampaikan secara langsung kepada karyawan dimaksud maupun melalui YUNIWATI KUSWARDANI, dengan cara mempengaruhi bawahannya agar bersedia dipinjam namanya untuk pengajuan pembiayaan ke Bank Jatim Cabang Syariah Sidoarjo dengan janji kepada karyawan yang masih berstatus karyawan kontrak akan dibantu untuk menjadi karyawan tetap, dan beberapa lagi dijanjikan bahwa pinjaman akan dilunasi dalam waktu yang tidak terlalu lama selain itu apabila karyawan yang bersangkutan membutuhkan dana sewaktu-waktu maka segera akan di dilunasi pinjamannya oleh Hendrik Wahyono.

Selain HENDRIK WAHYONO, khusus untuk karyawan PT Astra Sedaya Finance Cabang Kediri, yang bertugas untuk mencari data karyawan yang dapat dipinjam namanya untuk diajukan pembiayaan Multiguna Syariah di Bank Jatim Cabang Syariah Sidoarjo adalah MOCH. UNA MARNAIN, yang selanjutnya copy identitas berupa KTP, KK dan/atau NPWP diserahkan kepada YUNIWATI KUSWARDANI, untuk diajukan ke Bank Jatim cabang Syariah Sidoarjo, dan pada saat hendak realisasi / pencairan dana, karyawan yang bersangkutan diminta untuk datang ke Bank Jatim Cabang Syariah Sidoarjo atau bank Jatim Jl. Raya Darmo Surabaya atau bank Jatim Jl. Basuki Rahmat Surabaya untuk menandatangani kelengkapan berkas pembiayaan Multiguna Syariah secara sekaligus mulai dari permohonan, persetujuan pembiayaan, Akad Pembiayaan, Surat Aksep, surat kuasa/ Wakalah, pembukaan rekening di Bank Jatim serta permohonan realisasi pembiayaan.

Untuk karyawan PT Astra Sedaya Finance Cabang Bandung, selain dijanjikan akan dijanjikan oleh Hendrik Wahyono akan diangkat menjadi pegawai tetap (bagi yang masih berstatus pegawai kontrak), mereka juga dijanjikan akan diberikan uang sebesar Rp.2.500.000,- dan diberikan tiket pesawat untuk datang ke Surabaya.

7. Terdapat Nasabah yang tanpa sepengetahuannya digunakan data pribadinya ( KTP, KK, NPWP) oleh MOCH. UNA MARNAIN yang bekerja sama dengan HENDRIK WAHYONO dan YUNIWATI KUSWARDANI untuk diajukan sebagai pemohon pembiayaan ke Bank Jatim Cabang Syariah Sidoarjo.

Bahwa MOCH. UNA MARNAIN yang saat itu menjabat sebagai Supervisor PT Astra Sedaya Finance Cabang Kediri, selain meminjam nama karyawan PT Astra Sedaya Finance Cabang Kediri, untuk keperluan pengajuan Pembiayaan ke Bank Jatim Cabang Syariah Sidaorjo, telah memberikan informasi kepada orang-orang di lingkungannya kalau PT Astra Sedaya Finance Cabang Kediri membuka lowongan pekerjaan,

Selanjutnya MOCH. UNA MARNAIN mengumpulkan identitas (copy KTP, KK, NPWP) pelamar pekerjaan di PT Astra Sedaya Finance Cabang Kediri tersebut dan menggunakannya untuk pengajuan pembiayaan ke Bank Jatim Cabang Syariah Sidoarjo yang bekerja sama dengan YUNIWATI KUSWARDANI dan HENDRIK WAHYONO yang melengkapi persyaratan berkas Pembiayaan antara lain:

- Pembuatan SK Pengangkatan sebagai karyawan tetap

- Pembuatan ID Card karyawan PT. Astra Sedaya Finance

- Surat rekomendasi Pimpinan PT. Astra Sedaya Finance

- Surat Keterangan Gaji

- Semacam rekening gaji Payroll Bank Permata

Bahwa selain identitas (copy KTP, KK dan NPWP) seluruh dokumen persyaratan yang dilampirkan dalam pengajuan pembiayaan adalah data yang tidak benar, karena mereka bukan karyawan PT Astra Sedaya Finance tetapi pelamar pekerjaan yang data identitasnya disalahgunakan oleh MOCH UNA MARNAIN yang bekerja sama dengan YUNIWATI KUSWARDANI dan HENDRIK WAHYONO.

Bahwa terdakwa ARIO ARDIANZAH selaku Analis Pembiayaan dan Komite Pemutus Kredit Bank Jatim Cabang Syariah Sidoarjo (Penyelia Pembiayaan dan Pemimpin Cabang) tidak melakukan Analisa permohonan pembiayaan sesuai dengan Buku Pedoman Pembiayaan Multiguna Syariah, antara lain tidak dilakukan verifikasi identitas sebagai karyawan PT Astra Sedaya Finance sehingga tetap diberikan persetujuan atas permohonan Pembiayaan kepada pihak yang bukan karyawan PT Astra Sedaya Finance sebagaimana disyaratkan dalam perjanjian Kerjasama Pembiayaan.

Selanjutnya pada saat Realisasi Pembiayaan, para pelamar pekerjaan yang identitasnya digunakan sebagai pemohon pembiayaan yang telah disetujui oleh Komite Pemutus Kredit Bank Jatim Cabang Syariah Sidoarjo, yang dikoordinir oleh Moch. Una Marnain dan Yuniwati Kuswardani, diantar oleh Moch. Una Marnain ke kantor Bank Jatim Cabang Syariah Sidoarjo dengan pemberitahuan bahwa mereka diminta untuk menandatangani dokumen kontrak pekerjaan dan pembukaan rekening tabungan yang akan digunakan untuk penggajian, sehingga para pelamar kerja bersedia untuk tanda tangan karena mereka mengira sudah diterima bekerja di PT. Astra Sedaya Finance Cabang Kediri, namun kenyataannya mereka tidak pernah diterima bekerja di PT Astra Sedaya Finance.

8. Terdapat Nasabah yang meminjam melalui YUNIWATI KUSWARDANI namun oleh YUNIWATI KUSWARDANI bersama dengan Hendrik Wahyono, identitas yang bersangkutan diajukan sebagai pemohon Pembiayaan di Bank Jatim Cabang Syariah Sidoarjo dengan nilai yang lebih besar

Bahwa sebagian karyawan PT. Astra Sedaya Finance Cabang Surabaya, mengajukan pinjaman melalui YUNIWATI KUSWARDANI dengan nilai permohonan antara Rp. 50 juta s/d 100 juta, namun oleh YUNIWATI KUSWARDANI pengajuan Permohonan Pembiayaan Multiguna Syariah di Bank Jatim Cabang Syariah Sidoarjo dibuat lebih besar dengan kisaran antara Rp. 150 juta s/d Rp. 200 juta.

Bahwa karyawan yang mengajukan permohonan pinjaman Pembiayaan melalui YUNIWATI KUSWARDANI, mereka hanya diminta mengirim data identitas diri berupa KTP, KK, NPWP, ID Card ke YUNIWATI KUSWARDANI selanjutnya YUNIWATI KUSWARDANI dan HENDRIK WAHYONO melengkapi permohonan pembiayaan tersebut dengan membuat beberapa dokumen persyaratan Pembiayaan antara lain :

- SK Pengangkatan sebagai karyawan tetap dan Gaji Nasabah dengan cara antidantir masa kerja dan mark-up gaji karyawan.

- Surat rekomendasi Pimpinan dengan besaran gaji yang di mark up dan tidak ditanda tangani oleh karyawan yang bersangkutan.

- Surat Keterangan Gaji yang ditandatangani bendahara gaji (Yuniwati K) yang nilainya sudah di mark up disesuaikan dengan yang tertera di surat rekomendasi.

- Dokumen Payroll Bank Permata atas nama karyawan dengan mencatumkan gaji yang nilainya disesuaikan dengan nilai penghasilan yang tercantum dalam keterangan gaji yang dibuat .

Bahwa dengan menggunakan data-data yang tidak benar tersebut, selanjutnya diajukan ke Bank Jatim Cabang Syariah Sidoarjo, dan oleh Komite Pemutus Kredit ( Analis pembiayaan, Penyelia Pembiayaan dan Pemimpin Cabang Syariah ) tanpa menerapkan prinsip kehati-hatian dan mengabaikan Buku Pedoman Pembiayaan Multiguna Syariah, telah memproses dan memberikan persetujuan atas permohonan Pembiayaan tersebut.

Bahwa dalam proses pencairan atau realisasi, calon nasabah disuruh datang ke Bank Jatim Cabang Syariah Sidoarjo, kemudian dipandu dan diarahkan oleh YUNIWATI KUSWARDANI, ke petugas Bank Jatim, dan meminta agar nasabah langsung tanda tangan dalam berkas permohonan yang sebelumnya telah disiapkan oleh HENDRIK WAHYONO dan YUNIWATI KUSWARDANI, sehingga proses berlangsung lancar.

Bahwa sesuai perjanjian kerjasama, yang berhak mengajukan dan menerima pembiayaan dari Bank Jatim Cabang Syariah Sidoarjo adalah karyawan PT Astra Sedaya Finance Cabang Surabaya I, dimana Hendrik Wahyono sebagai Branch Manager, tetapi ternyata Pemohon pembiayaan yang diajukan melalui YUNIWATI KUSWARDANI dan HENDRIK WAHYONO bukan hanya karyawan dari PT. Astra Sedaya Finance Cabang Surabaya I, akan tetapi Karyawan dari dari PT. Astra Sedaya Finance Surabaya II (Merr Surabaya), Cabang Surabaya III (Waru Sidoarjo), Cabang Kediri, Cabang Gresik, Cabang Bandung dan Cabang Cirebon, selain itu terdapat nasabah yang sudah tidak lagi bekerja (resign) dari PT. Astra Sedaya Finance.

Selanjutnya permohonan diajukan ke Bank Jatim Cabang Syariah Sidoarjo, dan oleh Komite Pemutus Kredit ( Analis pembiayaan, Penyelia pembiayaan dan Pemimpin Cabang ) tanpa menerapkan prinsip kehati-hatian dan mengabaikan Buku Pedoman Pembiayaan Multiguna Syariah, memproses dan memberikan persetujuan atas permohonan Pembiayaan tersebut.

Bahwa untuk proses realisasi, calon nasabah diberitahu oleh Yuniwati Kuswardani agar datang ke Bank Jatim Cabang Syariah Sidoarjo, beberapa karyawan diminta ke Bank Jatim Jl. Raya Darmo Surabaya atau ke Bank Jatim Jl Basuki Rahmat Surabaya, selanjutnya dengan arahan dari Yuniwati Kuswardani bahkan seringkali Yuniwati ikut menampingi saat karyawan untuk tanda tangan dalam berkas pembiayaan secara sekaligus (berkas pembiayaan yang ditandatangani adalah berkas permohonan sampai dengan akad pembiayaan), dan karyawan / calon nasabah tidak diberikan kesempatan untuk membaca berkas pembiayaan yang ditandatangani, karena langsung diarahkan oleh Yuniwati Kuswardani ke lembar yang harus ditanda tangani.

Bahwa selaku Account Officer / Analis Pembiayaan, terdakwa ARIO ARDIANZAH seharusnya mendampingi nasabah pada saat penandatanganan berkas pembiayaan dan menjelaskan hak dan kewajiban nasabah terkait pembiayaan yang diterima oleh nasabah, namun tidak semua berkas penandatanganan pembiayaan didampingi oleh terdakwa ARIO ARDIANZAH, beberapa berkas pembiayaan tidak ditanda tangani di kantor Bank Jatim Cabang Syariah Sidoarjo tetapi di kantor bank Jatim Jl. Darmo Surabaya dan Kantor bank Jatim Jl. Basuki Rahmat Surabaya, bahkan beberapa di tanda tangani di kantor PT Astra Sedaya Finance tanpa kehadiran pejabat bank dan berkas pembiayaan dibawah oleh Yuniwati Kuswardani.

10. Adanya fee dari Bank Jatim Cabang Syariah Sidoarjo yang diterima oleh YUNIWATI KUSWARDANI, sejak Juni 2018 (Perpanjangan PKS) s.d tahun 2020 sebesar Rp. 224.311.981 (dua ratus dua puluh empat juta tigaratus sebelas ribu sembilan ratus delapan puluh satu rupiah) Pihak PT. Bank Jatim Cabang Syariah Sidoarjo telah memberikan fee kepada YUNIWATI KUSWARDANI ( yang diposisikan sebagai Bendahara Gaji PT. Astra Sedaya Finance Cabang Surabaya ) dengan cara transfer setiap bulan dari Chard of A Qount Bank Jatim Cabang Syariah Sidoarjo ke rekening 6202007574 atas nama YUNIWATI KUSWARDANI berdasarkan prosentase (maksimal 2.5 % inklud dengan Pph dari angsuran Margin tiap bulan) atas pembayaran angsuran Nasabah PT. Astra Sedaya Finance Surabaya.

Selanjutnya permohonan diajukan ke Bank Jatim Cabang Syariah Sidoarjo, dan oleh Komite Pemutus Kredit ( Analis pembiayaan, Penyelia pembiayaan dan Pemimpin Cabang ) tanpa menerapkan prinsip kehati-hatian dan mengabaikan Buku Pedoman Pembiayaan Multiguna Syariah, memproses dan memberikan persetujuan atas permohonan Pembiayaan tersebut.

Bahwa untuk proses realisasi, calon nasabah diberitahu oleh Yuniwati Kuswardani agar datang ke Bank Jatim Cabang Syariah Sidoarjo, beberapa karyawan diminta ke Bank Jatim Jl. Raya Darmo Surabaya atau ke Bank Jatim Jl Basuki Rahmat Surabaya, selanjutnya dengan arahan dari Yuniwati Kuswardani bahkan seringkali Yuniwati ikut menampingi saat karyawan untuk tanda tangan dalam berkas pembiayaan secara sekaligus (berkas pembiayaan yang ditandatangani adalah berkas permohonan sampai dengan akad pembiayaan), dan karyawan / calon nasabah tidak diberikan kesempatan untuk membaca berkas pembiayaan yang ditandatangani, karena langsung diarahkan oleh Yuniwati Kuswardani ke lembar yang harus ditanda tangani.

Bahwa selaku Account Officer / Analis Pembiayaan, terdakwa ARIO ARDIANZAH seharusnya mendampingi nasabah pada saat penandatanganan berkas pembiayaan dan menjelaskan hak dan kewajiban nasabah terkait pembiayaan yang diterima oleh nasabah, namun tidak semua berkas penandatanganan pembiayaan didampingi oleh terdakwa ARIO ARDIANZAH, beberapa berkas pembiayaan tidak ditanda tangani di kantor Bank Jatim Cabang Syariah Sidoarjo tetapi di kantor bank Jatim Jl. Darmo Surabaya dan Kantor bank Jatim Jl. Basuki Rahmat Surabaya, bahkan beberapa di tanda tangani di kantor PT Astra Sedaya Finance tanpa kehadiran pejabat bank dan berkas pembiayaan dibawah oleh Yuniwati Kuswardani.

10. Adanya fee dari Bank Jatim Cabang Syariah Sidoarjo yang diterima oleh YUNIWATI KUSWARDANI, sejak Juni 2018 (Perpanjangan PKS) s.d tahun 2020 sebesar Rp. 224.311.981 (dua ratus dua puluh empat juta tigaratus sebelas ribu sembilan ratus delapan puluh satu rupiah) Pihak PT. Bank Jatim Cabang Syariah Sidoarjo telah memberikan fee kepada YUNIWATI KUSWARDANI ( yang diposisikan sebagai Bendahara Gaji PT. Astra Sedaya Finance Cabang Surabaya ) dengan cara transfer setiap bulan dari Chard of A Qount Bank Jatim Cabang Syariah Sidoarjo ke rekening 6202007574 atas nama YUNIWATI KUSWARDANI berdasarkan prosentase (maksimal 2.5 % inklud dengan Pph dari angsuran Margin tiap bulan) atas pembayaran angsuran Nasabah PT. Astra Sedaya Finance Surabaya.

Bahwa PT. Bank Jatim Cabang Syariah Sidoarjo tidak seharusnya memberikan fee kepada YUNIWATI KUSWARDANI, karena secara hukum yang bersangkutan bukanlah pejabat yang berwenang untuk menandatangani Perjanjian Kerjasama Pembiayaan Multiguna Syariah antara PT. Bank Jatim Cabang Syarian Sidoarjo dengan PT. Astra Sedaya Finance, Cabang Surabaya I mengingat YUNIWATI KUSWARDANI bukan “ BENDAHARA GAJI “ pada PT. Astra Sedaya Finance Cabang Surabaya, dan pada tahun 2016 yang bersangkutan sudah pensiun dari Perusahaan tersebut, sehingga sudah tidak ada hubungan hukum dan bukan karyawan dari PT. Astra Sedaya Finance

Bahwa dalam kurun waktu antara tahun 2016 s/d 2020, PT. Bank Jatim Cabang Syariah Sidoarjo telah melaksanakan Perjanjian Kerjasama Pemberian Fasilitas Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Cabang Surabaya, sebagaimana yang dituangkan dalam PKS Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013 masa berlaku Perjanjian selama 5 tahun sejak ditandatangani, yang berakhir tanggal 14 Juni 2018 dan melaksanakan Perjanjian Kerjasama Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Surabaya Tanggal 27 Juni 2018 Nomor : 135/PKS-BJTM-SBY/VI/2018 / 057/249/Sy.DA/PBY/PKS

Masa berlaku Perjanjian selama 5 tahun terhitung sejak ditandatangani, yang dilaksanakan oleh Komite Pemutus Kredit ( Analis Pembiayaan ; Penyelia Pembiayaan dan Pemimpin Cabang ) pada Bank Jatim Cabang Syariah Sidoarjo sedangkan dari pihak PT. Astra Sedaya Finance Cabang Surabaya dikoordinir oleh HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I, YUNIWATI KUSWARDANI (dalam hal ini diposisikan oleh HENDRIK WAHYONO sebagai Bendahara Gaji Karyawan PT. Astra Sedaya Finance Cabang Surabaya), dibantu oleh MOCH. UNA MARNAIN Supervisor PT. Astra Sedaya Finance Cabang Kediri, yang mana dalam prosesnya (mulai dari permohonan sampai dengan realisasi kredit) ;

“Tidak memenuhi ketentuan tentang Pembiayaan Multiguna Syariah pada PT. Bank Jatim Tbk,Tidak menerapkan Prinsip kehati-hatian Perbankan dan Tidak menerapkan prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance)” antara lain; dengan meminjam nama-nama orang lain (karyawan, dan atau pihak lain) yang tidak memenuhi persyaratan sebagai pemohon Pembiayaan dan penerima Pembiayaan sebagaimana ketentuan Pembiayaan Multiguna Syariah perkreditan Bank Jatim

Bahwa dalam kurun waktu antara tahun 2016 s/d 2020, PT. Bank Jatim Cabang Syariah Sidoarjo telah melaksanakan Perjanjian Kerjasama Pemberian Fasilitas Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Cabang Surabaya, sebagaimana yang dituangkan dalam PKS Nomor : 051/241/BJS-CB/2013 tanggal 14 Juni 2013 masa berlaku Perjanjian selama 5 tahun sejak ditandatangani, yang berakhir tanggal 14 Juni 2018 dan melaksanakan Perjanjian Kerjasama Pembiayaan Multiguna Syariah dengan PT. Astra Sedaya Finance Surabaya Tanggal 27 Juni 2018 Nomor : 135/PKS-BJTM-SBY/VI/2018 / 057/249/Sy.DA/PBY/PKS

Masa berlaku Perjanjian selama 5 tahun terhitung sejak ditandatangani, yang dilaksanakan oleh Komite Pemutus Kredit ( Analis Pembiayaan ; Penyelia Pembiayaan dan Pemimpin Cabang ) pada Bank Jatim Cabang Syariah Sidoarjo sedangkan dari pihak PT. Astra Sedaya Finance Cabang Surabaya dikoordinir oleh HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I, YUNIWATI KUSWARDANI (dalam hal ini diposisikan oleh HENDRIK WAHYONO sebagai Bendahara Gaji Karyawan PT. Astra Sedaya Finance Cabang Surabaya), dibantu oleh MOCH. UNA MARNAIN Supervisor PT. Astra Sedaya Finance Cabang Kediri, yang mana dalam prosesnya (mulai dari permohonan sampai dengan realisasi kredit) ;

“Tidak memenuhi ketentuan tentang Pembiayaan Multiguna Syariah pada PT. Bank Jatim Tbk,Tidak menerapkan Prinsip kehati-hatian Perbankan dan Tidak menerapkan prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance)” antara lain; dengan meminjam nama-nama orang lain (karyawan, dan atau pihak lain) yang tidak memenuhi persyaratan sebagai pemohon Pembiayaan dan penerima Pembiayaan sebagaimana ketentuan Pembiayaan Multiguna Syariah perkreditan Bank Jatim

Dan sesuai dengan data base pada Bank Jatim Cabang Syariah Sidoarjo outstanding pembiayaan dan margin per 28 Februari 2022 sebesar Rp.32.577.248.468,59 (tiga puluh dua milyar lima ratus tujuh puluh tujuh juta dua ratus empat puluh delapan ribu empat ratus enam puluh delapan rupiah koma lima puluh Sembilan sen) terkait dengan realisasi pembiayaan eks PKS I dan II tersebut dengan rincian sebagai berikut :  Bahwa klasifikasi status pegawai / karyawan PT. Astra Sedaya Finance berdasarkan data base kepegawaian PT. Astra Sedaya Finance dikaitkan dengan berkas Pembiayaan debitur dan saldo debetnya per 28 Februari 2022 adalah sebagai berikut :

Bahwa klasifikasi status pegawai / karyawan PT. Astra Sedaya Finance berdasarkan data base kepegawaian PT. Astra Sedaya Finance dikaitkan dengan berkas Pembiayaan debitur dan saldo debetnya per 28 Februari 2022 adalah sebagai berikut :

- karyawan yang belum menjadi pegawai tetap

- karyawan PT. Astra Sedaya Finance Cabang Surabaya I yang gajinya sudah di mark up oleh Yuniwati dan Hendrik Wahyono

- karyawan PT. Astra Sedaya Finance yang namanya dipinjam oleh Yuniwati Kuswardani atau Hendrik Wahyono.

- karyawan diluar PT. Astra Sedaya Finance Cabang Surabaya I ( Cabang Surabaya II, Cabang Surabaya

III, Cabang Gresik, Cabang Kediri, Cabang Bandung, Cabang Cirebon).

- Bukan karyawan PT. Astra Sedaya Finance (karyawan PT. Astra Sedaya Finance yang sudah resign dan para pelamar pekerjaan di PT. Astra Sedaya Finance Cabang Kediri).

Bahwa nama-nama tersebut diajukan sebagai pemohon pembiayaan oleh YUNIWATI KUSWARDANI yang bekerja sama dengan HENDRIK WAHYONO dan MOCH. UNA MARNAIN , yang kelengkapan persyaratan permohonannya dibuat secara tidak benar sehingga seolah-olah pemohon adalah pihak yang layak untuk mendapatkan Pembiayaan, selanjutnya diajukan ke Bank Jatim Cabang Syariah Sidoarjo, dan oleh Komite Pemutus Kredit (Analis pembiayaan, Penyelia pembiayaan dan Pemimpin Cabang) diproses tanpa menerapkan prinsip kehati-hatian dan mengabaikan Tata Kelola Perusahaan yang Baik (Good Corporate Governance)

Serta tidak menerapkan ketentuan dalam Buku Pedoman Pembiayaan Multiguna Syariah, dan memberikan persetujuan atas permohonan Pembiayaan Multiguna Syariah yang sebenarnya tidak memenuhi syarat penerima pembiayaan sehingga menyebabkan tidak terbayarnya angsuran Pembiayaan dan menjadi kredit macet ( kolek 5 ).

- karyawan PT. Astra Sedaya Finance Cabang Surabaya I yang gajinya sudah di mark up oleh Yuniwati dan Hendrik Wahyono

- karyawan PT. Astra Sedaya Finance yang namanya dipinjam oleh Yuniwati Kuswardani atau Hendrik Wahyono.

- karyawan diluar PT. Astra Sedaya Finance Cabang Surabaya I ( Cabang Surabaya II, Cabang Surabaya

III, Cabang Gresik, Cabang Kediri, Cabang Bandung, Cabang Cirebon).

- Bukan karyawan PT. Astra Sedaya Finance (karyawan PT. Astra Sedaya Finance yang sudah resign dan para pelamar pekerjaan di PT. Astra Sedaya Finance Cabang Kediri).

Bahwa nama-nama tersebut diajukan sebagai pemohon pembiayaan oleh YUNIWATI KUSWARDANI yang bekerja sama dengan HENDRIK WAHYONO dan MOCH. UNA MARNAIN , yang kelengkapan persyaratan permohonannya dibuat secara tidak benar sehingga seolah-olah pemohon adalah pihak yang layak untuk mendapatkan Pembiayaan, selanjutnya diajukan ke Bank Jatim Cabang Syariah Sidoarjo, dan oleh Komite Pemutus Kredit (Analis pembiayaan, Penyelia pembiayaan dan Pemimpin Cabang) diproses tanpa menerapkan prinsip kehati-hatian dan mengabaikan Tata Kelola Perusahaan yang Baik (Good Corporate Governance)

Serta tidak menerapkan ketentuan dalam Buku Pedoman Pembiayaan Multiguna Syariah, dan memberikan persetujuan atas permohonan Pembiayaan Multiguna Syariah yang sebenarnya tidak memenuhi syarat penerima pembiayaan sehingga menyebabkan tidak terbayarnya angsuran Pembiayaan dan menjadi kredit macet ( kolek 5 ).

Bahwa perbuatan terdakwa ARIO ARDIANZAH selaku Analis Pembiayaan ( Account Officer ) bersama dengan :

- Saksi BAMBANG ARIYANTO selaku Pemimpin Bank Jatim Cabang Syariah Sidoarjo berdasarkan Surat Keputusan Direksi PT. Bank Jatim Tbk nomor 057/154/DIR/HCT/SK tertanggal 06 April 2018 sebagai Pjs. Pemimpin Cabang, Syariah Sidoarjo, jo. Surat Keputusan Direksi PT. Bank Jatim Tbk nomor 057/397/DIR/HCT/KEP tanggal 31 Desember 2018 sampai dengan bulan September 2019 ( dalam penuntutan terpisah )

- HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I, berdasarkan Berdasarkan SURAT KUASA Nomor : 015/SK-BM-ASF-BSBY-I/CL/VII/13 tanggal 13 juli 2013 s/d tanggal 10 April 2018 (Dalam Pencarian orang/ diajukan dalam penuntutan terpisah)

- Saksi YUNIWATI KUSWARDANI selaku Services Coordinator PT. Astra Sedaya Finance Cabang Surabaya I, Berdasarkan Surat Pemberitahuan Mutasi jabatan Nomor : 247/PAP-RSU/VIII/2012 tanggal 01 Agustus 2012, yang ditandatangani oleh RATNA SUTEDJO, PAP HEAD Pada PT. Astra Sedaya Finance Kantor Pusat di Jakarta, sampai dengan pensiun tahun 2016 (diajukan dalam penuntutan terpisah)

- MOCH. UNA MARNAIN selaku Supervisor PT. Astra Sedaya Finance Cabang Kediri (Dalam Pencarian /diajukan dalam penuntutan terpisah) sebagaimana diuraikan diatas merupakan perbuatan melawan hukum yang bertentangan dengan peraturan perundangan yang berlaku yaitu :

1. UU No. 21 Tahun 2008 tentang Perbankan Syariah

a. Pasal 1 angka 7. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah

b.Pasal 2. Perbankan Syariah dalam melakukan kegiatan usahanya berasaskan Prinsip Syariah, demokrasi ekonomi, dan prinsip kehati-hatian.

Penjelasan. Yang dimaksud dengan “prinsip kehati-hatian” adalah pedoman pengelolaan Bank yang wajib dianut guna mewujudkan perbankan yang sehat, kuat, dan efisien sesuai dengan ketentuan peraturan perundang-undangan

c. Pasal 19 ayat (1) huruf d

Menyalurkan Pembiayaan berdasarkan Akad Murabahah, Akad salam, Akad istishna’, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah

- Saksi BAMBANG ARIYANTO selaku Pemimpin Bank Jatim Cabang Syariah Sidoarjo berdasarkan Surat Keputusan Direksi PT. Bank Jatim Tbk nomor 057/154/DIR/HCT/SK tertanggal 06 April 2018 sebagai Pjs. Pemimpin Cabang, Syariah Sidoarjo, jo. Surat Keputusan Direksi PT. Bank Jatim Tbk nomor 057/397/DIR/HCT/KEP tanggal 31 Desember 2018 sampai dengan bulan September 2019 ( dalam penuntutan terpisah )

- HENDRIK WAHYONO selaku Branch Manager PT. Astra Sedaya Finance Cabang Surabaya I, berdasarkan Berdasarkan SURAT KUASA Nomor : 015/SK-BM-ASF-BSBY-I/CL/VII/13 tanggal 13 juli 2013 s/d tanggal 10 April 2018 (Dalam Pencarian orang/ diajukan dalam penuntutan terpisah)

- Saksi YUNIWATI KUSWARDANI selaku Services Coordinator PT. Astra Sedaya Finance Cabang Surabaya I, Berdasarkan Surat Pemberitahuan Mutasi jabatan Nomor : 247/PAP-RSU/VIII/2012 tanggal 01 Agustus 2012, yang ditandatangani oleh RATNA SUTEDJO, PAP HEAD Pada PT. Astra Sedaya Finance Kantor Pusat di Jakarta, sampai dengan pensiun tahun 2016 (diajukan dalam penuntutan terpisah)

- MOCH. UNA MARNAIN selaku Supervisor PT. Astra Sedaya Finance Cabang Kediri (Dalam Pencarian /diajukan dalam penuntutan terpisah) sebagaimana diuraikan diatas merupakan perbuatan melawan hukum yang bertentangan dengan peraturan perundangan yang berlaku yaitu :

1. UU No. 21 Tahun 2008 tentang Perbankan Syariah

a. Pasal 1 angka 7. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah